宁经视窗

2014年1-5月份国家主要经济统计数据分析

2014年1-5月份国家主要经济统计数据分析

从日前发布的2014年5月份数据分析,今年以来我国三大需求月度数据首次集体出现改善迹象,从生产、需求两方面数据综合来看,中国经济短期企稳态势明显,可能已经开始筑底。分析2014年1-5月数据,主要呈现以下特点:

一、规模以上工业增加值回暖。

2014年5月份,规模以上工业增加值同比实际增长8.8%。比4月份加快0.1个百分点。1-5月份,规模以上工业增加值同比增长8.7%。

分三大门类看,5月份,采矿业增加值同比增长4.3%,制造业增长9.9%,电力、热力、燃气及水生产和供应业增长4.6%,制造业增长变现良好。

分经济类型看,5月份,国有及国有控股企业增加值同比增长6.1%,集体企业增长5.0%,股份制企业增长10.3%,外商及港澳台商投资企业增长6.5%,股份制企业、外商及港澳台投资企业增长速度明显快于其他经济类型的企业。

分地区看,5月份,东部地区增加值同比增长8.3%,中部地区增长8.7%,西部地区增长10.8%。

5月份,工业生产多项指标同步回升,表现尤其抢眼。作为反映实体经济走势的重要指标,用电量以数据准确且具有前瞻性受到重视。今年开年,用电量数据遭遇“倒春寒”,1-2月份同比增长仅有4.5%,虽然三月份增速回升至7.2%,4月却再度急转直下,同比增长4.6%,逼近12个月内的低点。随着两会之后国家各项微刺激政策加码,5月份用电量增长再次回暖,1-5月份,全国全社会用电量累计21638亿千瓦时,同比增长5.2%。其中,5月份,全社会用电量4492亿千瓦时,同比增长5.3%,增速比4月份上升0.7个百分点,也高于去年同期5%的增速。重工业由于受益于政策频出,二季度冶金、有色、化工等重化工产业的开工量明显增加,重工业增速一般来说是工业增速的晴雨表,这与当前我国仍处于重工业化阶段和以投资拉动为主的经济结构有关。

二、固定资产投资持续保持两位数增长。

2014年1-5月份,全国固定资产投资(不含农户)153716亿元,同比名义增长17.2%,增速虽然比1-4月回落0.1个百分点,但是下行速度收窄。到位资金情况好转是投资增速下滑趋缓的主要原因。

1-5月份,固定资产投资到位资金185835亿元,同比增长13%,增速比1-4月提高0.5个百分点,年内首次回升。财政支出步伐加快及再贷款等定向货币宽松政策是投资资金来源反弹的主要原因。

分产业看,1-5月份,第一产业投资3296亿元,同比增长20.8%,增速比1-4月份回落0.4个百分点;第二产业投资64594亿元,增长14%,增速回落0.5个百分点;第三产业投资85826亿元,增长19.5%,增速提高0.3个百分点。

分地区看,1-5月份,东部地区投资75191亿元,同比增长16.2%,增速比1-4月份回落0.1个百分点;中部地区投资41102亿元,增长19.3%,增速回落0.4个百分点;西部地区投资36547亿元,增长18.4%,增速提高0.2个百分点。

从三产投资增速看,第三产业投资增速越来越接近第一产业投资增速。第三产业中,基础设施投资(不含电力)24681亿元,同比增长25%,增速比1-4月提高2.2个百分点,其中,水利管理业投资增长36.4%,增速提高0.6个百分点;公共设施管理业投资增速26.1%,增速提高1.5个百分点。

从地区增速分析,西部地区固定资产投资增速回暖,1-5月份较1-4月份加快0.2个百分点,分析主要原因,西部地区在铁路建设、危房危窑改造、道路交通设施等基础设施建设方面投资需求大,这对后期的固定资产投资增速的贡献值得期待。

三、房地产开发投资持续降温。

2014年1-5月份,全国房地产开发投资30739亿元,同比名义增长14.7%,增速继续呈回落态势,较1-4月份回落1.7个百分点。其中,住宅投资21043亿元,增长14.6%,增速回落2个百分点,占房地产开发投资的比重为68.5%。

分地区看,1-5月份,东部地区房地产开发投资17995亿元,同比增长16%,增速较1-4月份回落1.7个百分点;中部地区投资6013亿元,增长10.4%,增速回落1.8个百分点;西部地区投资6731亿元,增长15.4%,增速提高1.2个百分点。

当前房屋交易量增速下滑,二手房交易量锐减,国内房地产开始全产业转冷,房地产企业观望情绪加重,近期,又传出部分房地产企业资金链出现问题,房价下跌的预期进一步加强,房屋需求者的观望情绪也随之加重,加上部分城市对房贷持谨慎的态度,又反过来影响房屋交易量,这些因素都会导致房地产开发投资降温。另一方面,5月12日,央行召开住房金融服务专题座谈会,要求银行合理确定首套房利率,及时发放个人房贷,同时,随着新型城镇化政策的推进实施,有利于房地产开发投资的稳定增长,可以预期,在新型城镇化政策细化落实阶段,房地产开发投资会有理想的增速。

有关方面预测房地产降温可能会带动地方土地财政收入的下滑,这在短期内会加剧地方政府财政风险,但从长期来讲,有利于结构调整,这中间的过程控制很重要,否则有可能引发系统性风险。

四、社会消费品零售总额增速小幅回落。

2014年1-5月份,社会消费品零售总额103032亿元,同比增长12.1%。5月份,社会消费品零售总额21250亿元,同比名义增长12.5%,比4月份加快0.5个百分点。其中,限额以上单位消费品零售额10560亿元,增长9.9%。

按经营单位所在地分,1-5月份,城镇消费品零售额89014亿元,同比增长11.9%;乡村消费品零售额14018亿元,增长13.1%。

按消费形态分,1-5月份,餐饮收入10728亿元,同比增长10.2%;商品零售92304亿元,增长12.3%。

从结构上分析,乡村消费品零售额增速快于城镇,商品零售快于餐饮。社会零售总额名义增速和限额以上零售增速均较上月提升,反映消费增长短期反弹。

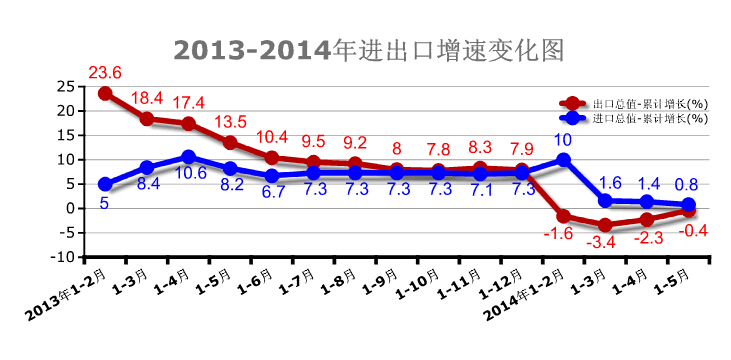

五、月度外贸数据反弹。

1-5月,全国进出口总值10.3万亿元人民币,同比(下同)下降2.2%。其中,出口5.4万亿元,下降2.7%;进口4.9万亿元,下降1.6%;贸易顺差4366亿元,收窄13.6%。

从月度数据来看,5月份中国进出口同比增速由前4个月的下降3.1%转为增长1.5%。其中,出口1.2万亿元,增长5.4%,进口0.98万亿元,下降2.9%。

5月份外贸数据的反弹主要受到基数因素逐渐消退、外部需求回暖等影响,但目前世界经济还存在很多不稳定因素,外贸形势复杂严峻,全年要实现年初提出的7.5%左右的增长目标,任务仍相当艰巨。

去年前四个月内地对港融资性贸易带来虚高基数,今年前几个月同比数据波动较大,考虑到去年5月后套利贸易逐渐得到遏制,影响外贸增速的基数因素将逐渐消失,外贸数据将更加真实地反映进出口实际运行情况。

六、居民消费价格指数回升。

2014年5月份,全国居民消费价格总水平同比上涨2.5%。相比4月回升了0.7个百分点,创4个月以来新高。其中,城市上涨2.5%,农村上涨2.3%;食品价格上涨4.1%,非食品价格上涨1.7%;消费品价格上涨2.4%,服务价格上涨2.7%。1-5月平均,全国居民消费价格总水平比去年同期上涨2.3%。

此轮物价回升的主要因素是受猪肉价格大幅上涨影响。数据显示,5月份,国家启动了中央储备冻猪肉收储,猪肉价格在持续四个月下降后环比上涨5.6%,影响CPI上涨0.15个百分点,超过了CPI总涨幅。近期猪肉价格的快速回升主要是受国家启动收储政策的影响,考虑到端午节后猪肉将由于天气转热而进入消费淡季,推断猪肉价格难以持续上涨,预计年内物价上涨压力并不大。

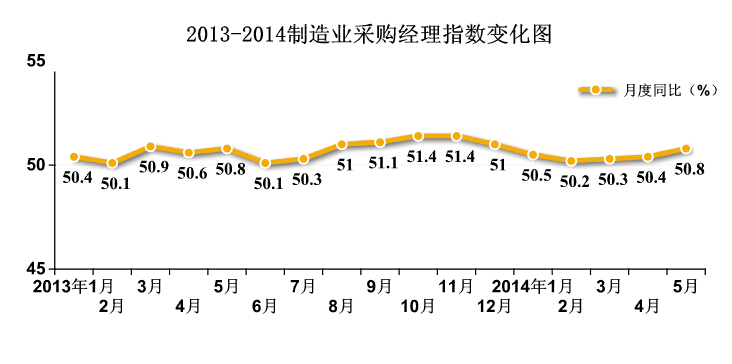

七、制造业采购经理指数增速缓慢上升。

5月份,工业生产的重要先行指标—PMI达到50.8%,比4月上升0.4个百分点。不但连续三个月上升,而且升幅有所提高。其中,新订单指数、购进价格指数、采购量指数等主要分项指数回升明显,幅度超过1个百分点。

宁夏发改委信息中心 靳婧 王丽花